1994年,小额信贷模式被引入中国后,迅速受到政府的重视。在这20年时间里,小贷行业的队伍不断壮大、服务手段不断丰富,成为了扶持小微企业、三农和创业者的新兴力量。而在民营经济发达、中小微企业兴盛的浙江,小额贷款模式的探索实践尤其具有特别意义。

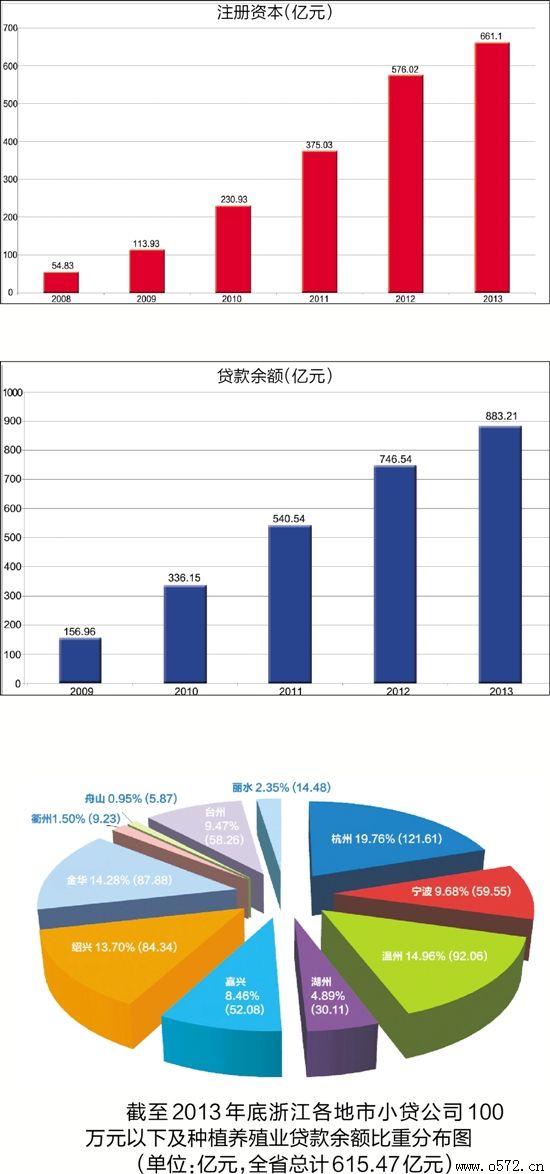

2008年,浙江小额贷款公司试点正式启动。时光荏苒,自试点至今,6年光阴已过。从2008年41家小贷公司获批开业,到2014年10月末,全省共开业运行小贷公司344家,注册资金总额722.39亿元,可贷资金规模961.63亿元,贷款余额为925.78亿元,户均贷款80.08万元。全省有53个省级中心镇、27个小城市试点都已设立小贷公司。

在各级政府的重视下,在各级金融办及试点联席会议单位的共同努力下,小贷公司从无到有,规模从小到大,品牌和影响力越来越大,并发挥了支农支小的补充作用,实现了民间资本阳光化、规范化的初衷,取得了经济效益和社会效益双赢的局面,走出了浙江特色的小贷公司发展路子,成为全国的小微试点标杆。

6年间,浙江小贷支农支小定位明确。坚持“小额分散”原则,100万元以下贷款和纯农业贷款占比在70以上;坚持为基层服务,新增小贷公司必须设在县域乡镇或者街道。目前,全省小贷公司户均贷款80.08万元;其中有126家设在乡镇,218家设在街道社区,覆盖全省全部县域。

6年间,浙江小贷经营管理总体良好。2013年,全省小贷公司实现全年营业总收入140.81亿元,上缴营业税和所得税28.83亿元,成为地方纳税大户,创造出了一个地方中等产业。去年,在央行的支持下,全省81家小贷公司接受第三方评级机构的信用评级,其中A级以上达34家。

6年间,浙江小贷风险防控基本到位。在实体企业资金链、担保链问题频发的情况下,按照《公司法》的要求,规范法人治理结构,健全内控管理制度,提升全体员工合规经营意识和整体经营管理水平,切实、有序、适当降低利率。同时,在提高信息透明度上加大力度。去年,省级层面启动开发了全省小贷公司公共信息系统,提高了风险预警能力,为下一步的业务创新打下了基础。

6年间,浙江小贷政策环境不断改善。地方政策支持进一步延续、审批事项进一步简化、融资渠道逐步拓宽。各地积极探索小贷公司、银行与地方合作的风险共担机制,探索开展小贷定向债试点……

国家主要领导人的一句话特别鼓舞人心,他说,小额贷款服务小微企业,两“小”和谐叠加,就能做出大美的事业。对于中国金融而言,敢于创新、勇于实践、渐行渐好,是它一路走来的真实写照。而小贷行业作为小微金融的新兴力量,无疑需要更多全社会的关注和支持。接下去,浙江小贷将按照“精细化管理、专业化监管”的要求,将工作重心从注重发展布局转向事中事后监管和风险防范,继续研究解决小贷公司发展瓶颈问题,推动业务创新,增强支小支农的活力,做精做专,规范发展,努力打造浙江小贷公司品牌。

唯有不恋今朝璀璨,方能再铸明日辉煌。相信乘着国家金融改革的春风,浙江小贷必将继续坚持“小额、分散”的经营原则,立足“支农支小”的市场定位,为“三农”、中小微企业以及广大创业者,创建一个公平、普惠的融资平台,继续发挥金融毛细血管作用,便民富民,助力中国梦,给力浙江“两美建设”!

【坚持定位不忘初心:形成“小贷”浙江特色始终不渝创新发展】

“小贷公司要服务小微企业,精耕细作才能成功。做大不是我们的优势,小微企业和“三农”是小贷公司的立身之本,绝对不能改变。”浙江省金融办领导在2014年全省小贷公司工作会议上这样讲道。

回顾过去6年,可以用三句话来形容这个行业的发展,那就是错位发展、规范发展、创新发展。

错位发展,为农村基层金融市场起到拾遗补缺的作用。借助“支农支小”精细化服务,小贷公司对解决小企业、“三农”的资金短缺起到了补充救急作用。目前,小贷公司的客户绝大多数为无法获得银行贷款的小微企业、个体工商户,弥补了银行在农村基层金融市场中的缺位。

规范发展,对民间借贷市场起到明显的挤出效应。小贷公司通过严格的准入和监管,管好了“两头”、挤压了部分高利贷民间借贷市场,发挥了民资阳光化、规范化的正面导向作用。温州民间融资综合利率指数显示,小贷公司利率低于综合利率,也远低于其他市场主体利率。

创新发展,小贷特色优势鲜明。浙江省小贷公司在盈利模式、技术创新以及管理方式上积极探索,特色鲜明。阿里小贷的互联网金融开业以来累计为43.38万户发放了贷款,户均贷款仅1.6万元;浙江林业小贷公司为全省727家林企、林农会员累计发放贷款95683万元;其他小额贷款公司也都依托当地块状经济、专业市场、工业园区、高新园区,不断创新服务方式,形成了“浙江小贷”的特色优势。

6年不算久,坚持创新才是硬道理。浙江小贷始终在不断思考,在风险可控的基础上稳步推动业务创新。一方面,顺应互联网发展趋势,应用网络技术建立电子化客户档案,提升管理效率;进而建立和完善小微企业和“三农”信用信息档案,为微贷产品创新奠定基础。另一方面,积极发挥小微金融的特色优势,300多家小贷公司布局在基层社区、中心镇、小城市等,联合起来可以形成一个强大的网络,发挥这个网络的优势,尝试开展小微金融服务创新等业务。

【小贷力量传递幸福味道:服务金融“弱势群体”,积极承担社会责任】

说起沈国甫——海宁宏达小额贷款公司董事长,在当地是家喻户晓的人物。浙江小额贷款信息有限公司一位新入职的海宁姑娘如是说。她是沈国甫公益事业中的受益者之一,在沈国甫设立的教育基金帮助下,她在海宁就读中学时学费得以全免。

这只是浙江小贷行业的一个缩影。但从中我们可以看到小贷行业的本质,其天生职责中蕴含着高度的社会责任感——那就是作为传统金融体系的有益补充,为金融缺位的“弱势群体”服务。小贷公司积极履行社会责任,主动帮扶弱势群体创业发展,帮助他们实现梦想。在很多小贷公司的日常服务“记事簿”上,都浓墨重彩地写下了一笔笔动人的篇章。

大学刚毕业的小毛有一个创业梦,他发现无污染、原生态农家特产在江山当地很有市场,便在小贷公司的资助下开了家“土到家”土特产店,并通过网络销售与实体店销售相结合的方式,渐渐走出了一条特色经营的路子。生意越来越好,但流动资金不足成了“拦路虎”。江山安信公司的信贷人员了解到这个情况后,着手为小毛设计了一个个性化的大学生创业贷款服务方案,一解小毛之“愁”。

同时,小额贷款服务县域,为地方税收作出积极贡献。2013年全省小贷公司上缴营业税和所得税28.83亿元,是2009年的23.44倍,户均税收838.08万元,已经超过文化、体育和娱乐业等第三产业中骨干产业的税收。

正如绍兴汇金小贷提出的“三个一样”:贷款风险像自己生命一样;贷款资金像自己的钱一样;贷款客户像自己的亲戚朋友一样。这是小贷人的职责,也是小贷人的使命。

【让监管的手把握风险的度:风险控制重于发展行业自律走向健康】

风险防控是小贷公司生命线,尤其在经济下行、金融形势严峻的情况下,风控要重于发展。为此,浙江小贷不断强化小贷公司监管:

加强制度建设。2012年5月省政府将小额贷款公司监管职能统一到金融办系统后,浙江省金融办连续出台了《小额贷款公司监管试行办法》、《小额贷款公司非现场与现场检查工作指引》、《小额贷款公司风险处置细则》等近10个政策和操作办法,构建了监管制度框架。

建立工作机制。针对县级金融办机构、人员不足的突出问题,督促当地政府尽快落实机构,加强工作力量。同时,各市金融办与辖内县级金融办签订《小额贷款公司日常监管与风险防控责任书》,各级金融办均按要求配备了AB角监管员,形成了省、市、县三级联动监管机制。

加快信息平台建设。加快开发省小贷公司公共信息服务系统,现已进入试运行,正在省内分批推进系统的推广应用。系统运行后,能基本实现浙江小贷公司统一的品牌标识、统一的服务后台、统一的数据口径。

落实监管季报制度和举报制度。各市按季报送日常监管分析报告,全面揭示小贷公司运行情况和风险状况,并采取相关处置措施。

同时,大力加强小贷公司风险防控:

引导小贷公司坚持“小额分散”“支农支小”。建立考核导向,要求小贷公司100万元以下及纯农业贷款在70以上。建立政策导向,对涉农贷款和中小企业贷款予以风险补偿。强化监管导向,将“两个70”的要求列入日常监管首项内容,引导小贷公司通过“小额分散”防范经营风险。

加强利率引导。引导小贷公司把贷款利率降下来,对贷款利率过高的小额贷款公司进行约谈,并限期整改;对主动降低利率的进行宣传;由省小贷公司协会牵头发出“降低利率、持续发展”的行业倡议,让小微企业融资成本降下来。

开展全省小贷公司风险防控专项检查。从2013年6月份开始,开展为期两个月的全省小贷公司风险防控专项检查,重点排查不良资产、违规经营、法人治理、“支农支小”、追求高利率等5个方面问题。各市金融办也通过签订监管责任书、公约、公示、通报、约谈整改等措施,加强小贷公司风险防控与处置。

试行小额贷款公司风险共担机制。湖州等市与省国开行合作,探索通过融资银行支持、小贷公司抱团合作、地方政府增信,分散和缓释小贷公司经营风险。

如今,浙江小贷渐渐形成了较强的自律精神,也逐渐形成了浙江的“小贷模式”——就是像发展银行那样去做小贷,形成了对银行的补充。

【一份值得用心经营的事业:再小也是一种力量握起拳头团结协作】

温州,瑞安,安阳镇。一路走过,随处可见正在施工和不歇运转的吊机。温州民间金融的中间力量——华峰集团的华峰小贷、华峰资产管理和华峰民间资本管理公司皆坐落在此地。“这是一份事业,我们都在用心去经营。”集团副总经理翁亦峰说。只有做小才能做精做优,业务才能沉到小微企业和三农客户中区,才能保证贷款都真正地服务于实体经济。

浙江小额贷款事业的健康持续发展需要精英骨干,更离不开一个团队的建设。在小贷事业日渐发展的今天,一个精诚团结的队伍建设势在必行。

“加强团队建设,需要在选人、培训和激励三方面结合起来。”相关负责人介绍说。首先要把好选择关,这是重要基础,一般都要有银行从业经历的人才;其次重视加强对团队的培训工作,小贷有自己的特色和业务模式,与银行不一样,要总结自己的经验。省市两级协会要多层次、多方式加强培训和交流学习,要走出去,学些国内外小贷微贷的先进经验,也可以组织高层次学